中国のスマートペイ・ビジネスモデルがアメリカの銀行を脅かす

つい先日、アリババのフィンテックサービスがアメリカの銀行を震え上がらせている、といった趣旨のニュースが多く駆け巡った。

理由は、アントファイナンスという企業の巨額の資金調達だ。

アリババは中国の巨大Eコマース企業で、アメリカでいうところのAmazon的存在である。アリババ、テンセント、バイドゥと並んで、中国の3大IT企業と言われている。その傘下にあるアントファイナンスがもつアリペイという決済サービスが非常に強力で、中国のモバイル決済市場の半分を占めているのだ。そして、そのアントファイナンスが、最近巨額の資金調達を終えたことから、いよいよ海外進出が本格化しそうで、アメリカの金融機関さえもその威力を恐れているということだ。

1.中国のアリペイ決済と、アメリカの決済文化の違い

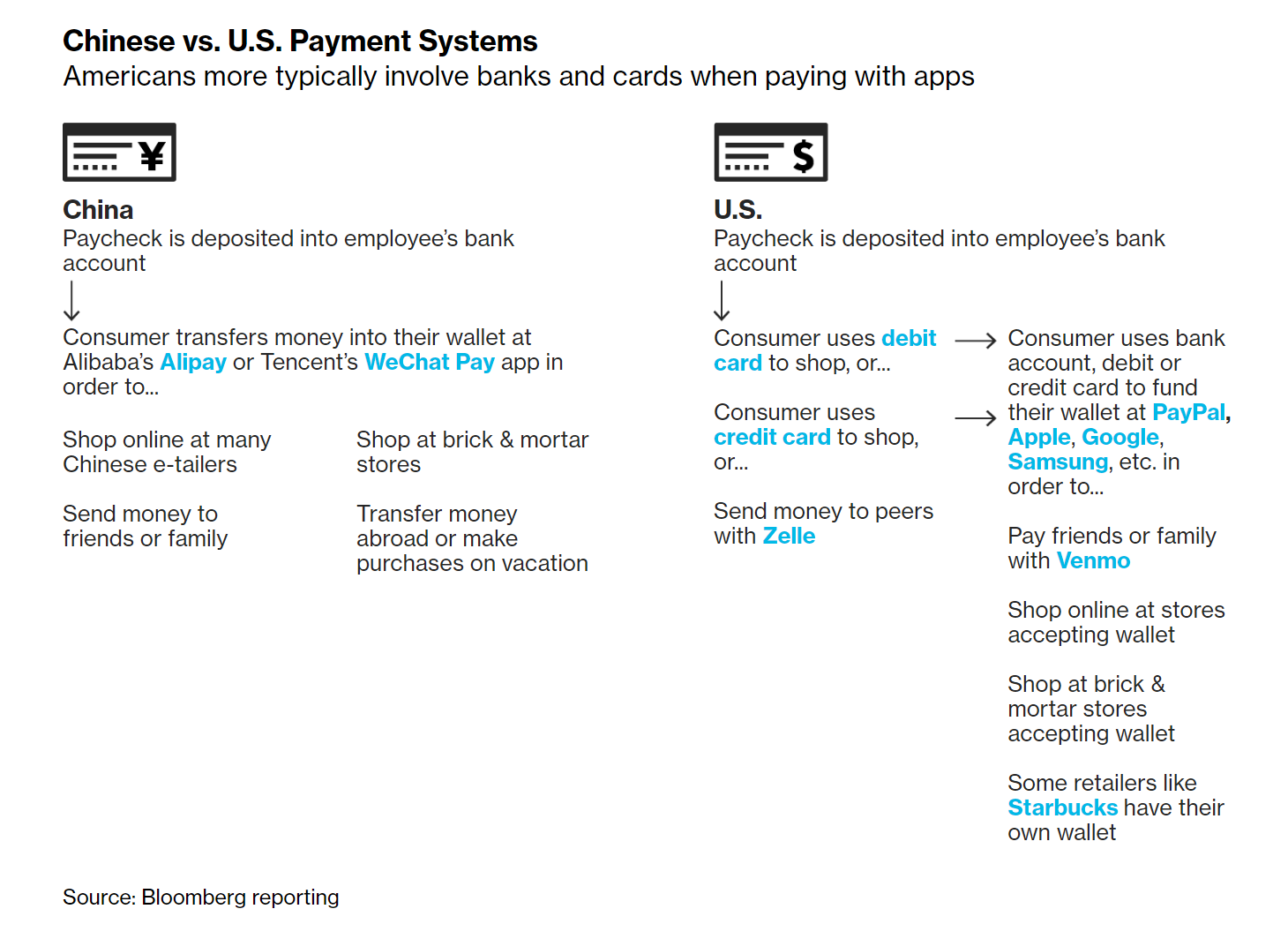

以下の図がシンプルで非常にわかりやすかった。ブルームバーグのレポートによるものだ。パッとみてわかるようにアメリカのほうが(右)やや種類が多く複雑だ。そして、銀行への依存度が大きく異なる。

右のアメリカにおいては、

①典型的な支払い手段として消費者はデビットカード、クレジットカード、Zelleを用いる。

②また、PaypalやApplePay、GooglePay、SamsungPayを使えるようにするために、自分の銀行口座、デビット、クレジットカードを紐づける。

③友人同士にはVenmoやSquareでお金を送金する。

④オフラインショップには財布をもっていって支払う

⑤スターバックスのように店ごとのモバイルウォレットを用いる

左の中国の場合、選択肢はもう決まり切っている。

①アリババ(アントファイナンス)のアリペイ、テンセントのWeChatPayのアプリを手に入れる。そして、アリペイとテンセントにお金を転送・チャージする。

そのアプリを使って、オンラインショップで買い物し、友人に送金し、ブリックや店舗で買い物し、旅行先で買い物をする。

アメリカよりもデジタル決済がシンプルかつ用途も広く、中国内において完全に一般普及している。かつ、アリペイやテンセントは銀行口座や、デビット、クレジットカードを持っていない、持つことができないひとたちもターゲットにできるのだ。プリペイドカードを買うなど、何らかの方法でお金を送金、チャージすることができればあらゆる買い物が可能になる。銀行にも依存しない、これが特徴。

まるで、銀行が整う前に携帯電話口座が預金通帳となった、

アフリカのフィンテックで話題になったエムペサだ。

この手のサービスは流行るし、市場も拡大する、いい目の付けどころだ。

2.クレジットカード決済の仕組み

クレジットカード、銀行などの決済システムは非常に複雑だ、100ドルの買い物をした時の事例が以下である。9もの処理が一瞬でネットワークをかけめぐり、2.75%の手数料がひかれて、店舗に振り込まれるという仕組みだ。店舗がその負担をすべて負うのは相変わらず。

アメリカにおいては、デビットカード、クレジットカード、銀行口座を使うのが前提であることが多い、この銀行の機能がいきなりゼロになる危険はそうは高くないだろう。

ただ、従来、ペイメントプロセッサーとして、クレジット、デビットカードの決済受付装置を販売していた会社や、それらをPOSソリューションとして提供していた独立ベンダーなどは、今後、スクエアやペイパルといったITサービス、スマホアプリに食われていくだろう。

アリババの場合は、アリババ自身にお金を預けて(プリペイド?)決済に用いる。上のようなネットワークそのものがアリババに持っていかれてしまう危険もある。

3.ATM手数料ビジネス、アメリカ編

なんと18億ドルビジネスもあるのが、ATMの手数料ビジネス。ただ、その半分近くの約8億ドルがメンテナンスコストでかさばっているようだ。一番売り上げが大きいのはやはりバンクオブアメリカ、街中でも一番見るATM、店舗数だ。

ただ、これらの手数料も、IT企業らのモバイルペイ、独自ウォレット決済が進むにつれて、減っていくものと思われる。

下の図は、手数料ビジネスが今後アメリカにおいても、430億ドルという規模で減っていく可能性があると予測されている。

この流れを銀行自身が停めることはなかなか難しい。IT企業と同じくらいのスピードで自分たちの既存ビジネスを破壊しなくてはならないからだ。

銀行の苦境は続く。彼らにも既存の、手数料ビジネス以外の新しいソリューションが必要だ。

(参考リンク)

https://www.bloomberg.com/graphics/2018-payment-systems-china-usa/

理由は、アントファイナンスという企業の巨額の資金調達だ。

アリババは中国の巨大Eコマース企業で、アメリカでいうところのAmazon的存在である。アリババ、テンセント、バイドゥと並んで、中国の3大IT企業と言われている。その傘下にあるアントファイナンスがもつアリペイという決済サービスが非常に強力で、中国のモバイル決済市場の半分を占めているのだ。そして、そのアントファイナンスが、最近巨額の資金調達を終えたことから、いよいよ海外進出が本格化しそうで、アメリカの金融機関さえもその威力を恐れているということだ。

1.中国のアリペイ決済と、アメリカの決済文化の違い

以下の図がシンプルで非常にわかりやすかった。ブルームバーグのレポートによるものだ。パッとみてわかるようにアメリカのほうが(右)やや種類が多く複雑だ。そして、銀行への依存度が大きく異なる。

右のアメリカにおいては、

①典型的な支払い手段として消費者はデビットカード、クレジットカード、Zelleを用いる。

②また、PaypalやApplePay、GooglePay、SamsungPayを使えるようにするために、自分の銀行口座、デビット、クレジットカードを紐づける。

③友人同士にはVenmoやSquareでお金を送金する。

④オフラインショップには財布をもっていって支払う

⑤スターバックスのように店ごとのモバイルウォレットを用いる

左の中国の場合、選択肢はもう決まり切っている。

①アリババ(アントファイナンス)のアリペイ、テンセントのWeChatPayのアプリを手に入れる。そして、アリペイとテンセントにお金を転送・チャージする。

そのアプリを使って、オンラインショップで買い物し、友人に送金し、ブリックや店舗で買い物し、旅行先で買い物をする。

アメリカよりもデジタル決済がシンプルかつ用途も広く、中国内において完全に一般普及している。かつ、アリペイやテンセントは銀行口座や、デビット、クレジットカードを持っていない、持つことができないひとたちもターゲットにできるのだ。プリペイドカードを買うなど、何らかの方法でお金を送金、チャージすることができればあらゆる買い物が可能になる。銀行にも依存しない、これが特徴。

まるで、銀行が整う前に携帯電話口座が預金通帳となった、

アフリカのフィンテックで話題になったエムペサだ。

この手のサービスは流行るし、市場も拡大する、いい目の付けどころだ。

2.クレジットカード決済の仕組み

クレジットカード、銀行などの決済システムは非常に複雑だ、100ドルの買い物をした時の事例が以下である。9もの処理が一瞬でネットワークをかけめぐり、2.75%の手数料がひかれて、店舗に振り込まれるという仕組みだ。店舗がその負担をすべて負うのは相変わらず。

アメリカにおいては、デビットカード、クレジットカード、銀行口座を使うのが前提であることが多い、この銀行の機能がいきなりゼロになる危険はそうは高くないだろう。

ただ、従来、ペイメントプロセッサーとして、クレジット、デビットカードの決済受付装置を販売していた会社や、それらをPOSソリューションとして提供していた独立ベンダーなどは、今後、スクエアやペイパルといったITサービス、スマホアプリに食われていくだろう。

アリババの場合は、アリババ自身にお金を預けて(プリペイド?)決済に用いる。上のようなネットワークそのものがアリババに持っていかれてしまう危険もある。

3.ATM手数料ビジネス、アメリカ編

なんと18億ドルビジネスもあるのが、ATMの手数料ビジネス。ただ、その半分近くの約8億ドルがメンテナンスコストでかさばっているようだ。一番売り上げが大きいのはやはりバンクオブアメリカ、街中でも一番見るATM、店舗数だ。

ただ、これらの手数料も、IT企業らのモバイルペイ、独自ウォレット決済が進むにつれて、減っていくものと思われる。

下の図は、手数料ビジネスが今後アメリカにおいても、430億ドルという規模で減っていく可能性があると予測されている。

この流れを銀行自身が停めることはなかなか難しい。IT企業と同じくらいのスピードで自分たちの既存ビジネスを破壊しなくてはならないからだ。

銀行の苦境は続く。彼らにも既存の、手数料ビジネス以外の新しいソリューションが必要だ。

(参考リンク)

https://www.bloomberg.com/graphics/2018-payment-systems-china-usa/

Comments

Post a Comment